新疆财经 ›› 2022, Vol. 0 ›› Issue (3): 50-57.DOI: 10.16716/j.cnki.65-1030/f.2022.03.005

邓晓兰1, 李夜衾2

DENG Xiaolan1, LI Yeqin2

摘要:

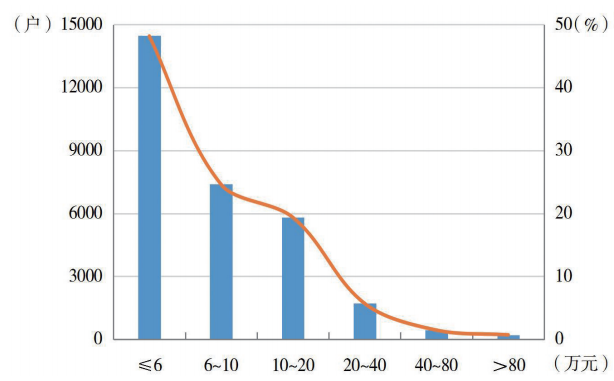

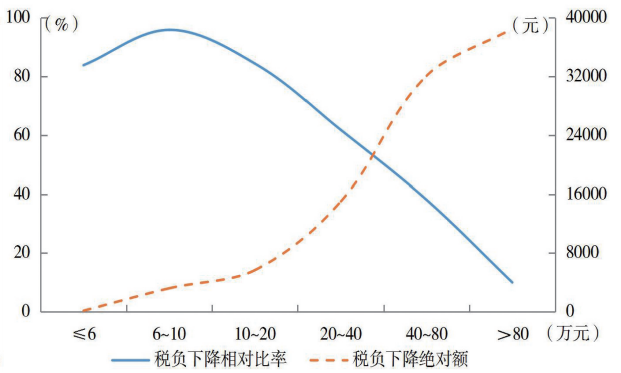

本文基于中国家庭金融调查(CHFS)2017年数据,采用微观模拟法,运用平均税率和平均税额两个指标,从总体、不同收入群体和不同收入来源3个方面,测算了新个人所得税制的减税效应。研究发现:个人所得税改革对所有收入群体都产生了减税效应,但对不同收入群体的减税程度不同,减税幅度随税前家庭年收入的提高呈“倒U形”变化,即随着税前家庭年收入的提高,税负下降相对比率先提高后下降;提高基本费用扣除、引入专项附加扣除和调整税率结构等税改政策在不同收入群体中产生的减税效应不同;综合课税模式下综合所得的税负降低,经营所得的税负升高。对此,应建立基本费用扣除动态调整机制,让更多低收入群体享受到专项附加扣除的红利;同时,需在减少税率级次、降低最高边际税率、扩大低税率级距等方面下工夫;对于同时拥有综合所得和经营所得的家庭,应允许在经营所得中扣除其在综合所得中未扣除的相关费用。

中图分类号: