新疆财经 ›› 2024,Issue (3): 47-54.doi: 10.16716/j.cnki.65-1030/f.2024.03.005

郑石桥, 胡欣怡

ZHENG Shiqiao, HU Xinyi

摘要:

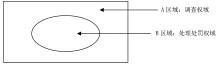

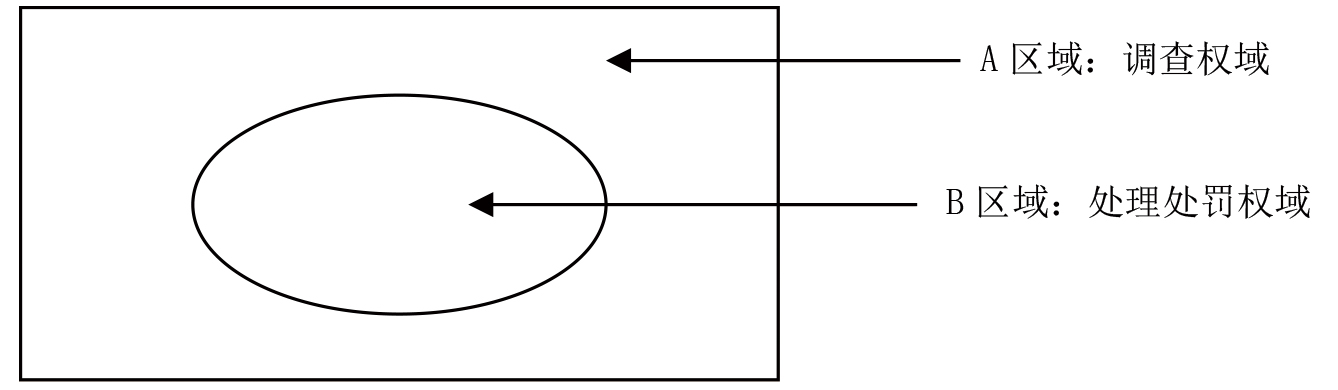

我国审计机关面对的一个客观现实是处理处罚权域小于调查权域。文章基于经典审计理论,分析审计机关处理处罚权域和调查权域存在差异的原因及后果,并在此基础上探讨审计权域差异的弥合路径。现行审计法律法规确定的审计机关处理处罚权域小于调查权域,这种权域差异产生的主要原因是专门经济监管部门在提出本部门法草案时未将审计机关作为执法主体,以及现实中相关人员对“法定职权范围”存在不同的理解。这种权域差异严重影响了对审计发现问题的处理处罚效率。弥合权域差异的路径是将处理处罚权域扩展到调查权域,虽然这会导致对经济行为的双重监督,但因专业经济监管和审计监督是不同性质的监督,二者在监督目的、监督重点和监督方式上存在一定差异,因而不会造成重复监督。

中图分类号: