新疆财经 ›› 2025, Vol. 0 ›› Issue (1): 51-57.DOI: 10.16716/j.cnki.65-1030/f.2025.01.005

张凯强

ZHANG Kaiqiang

摘要:

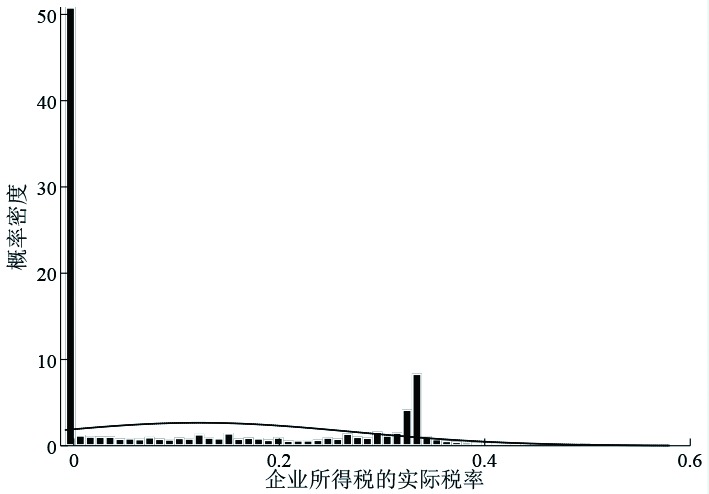

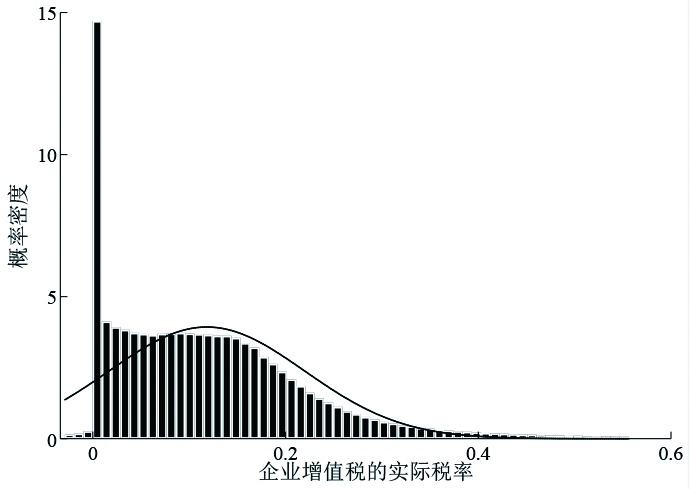

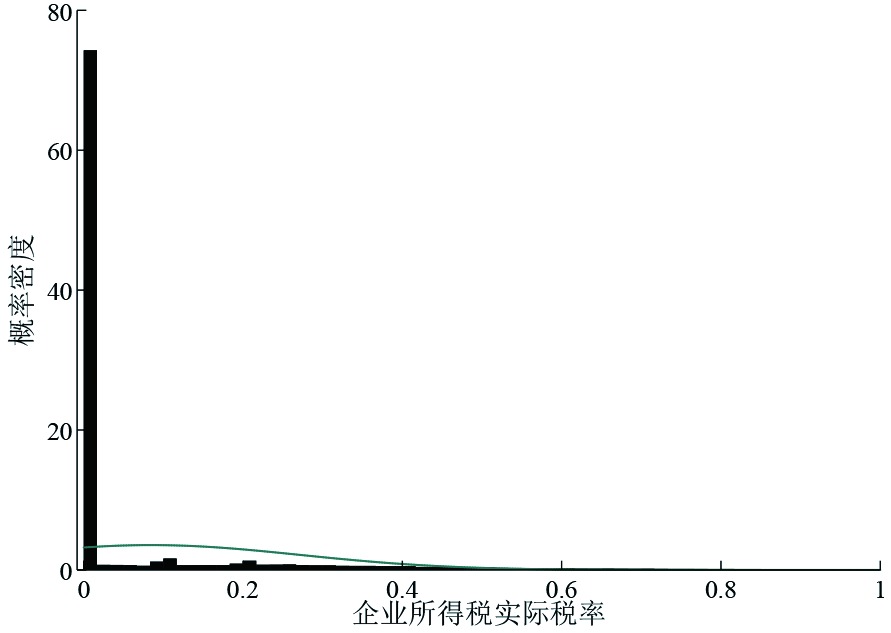

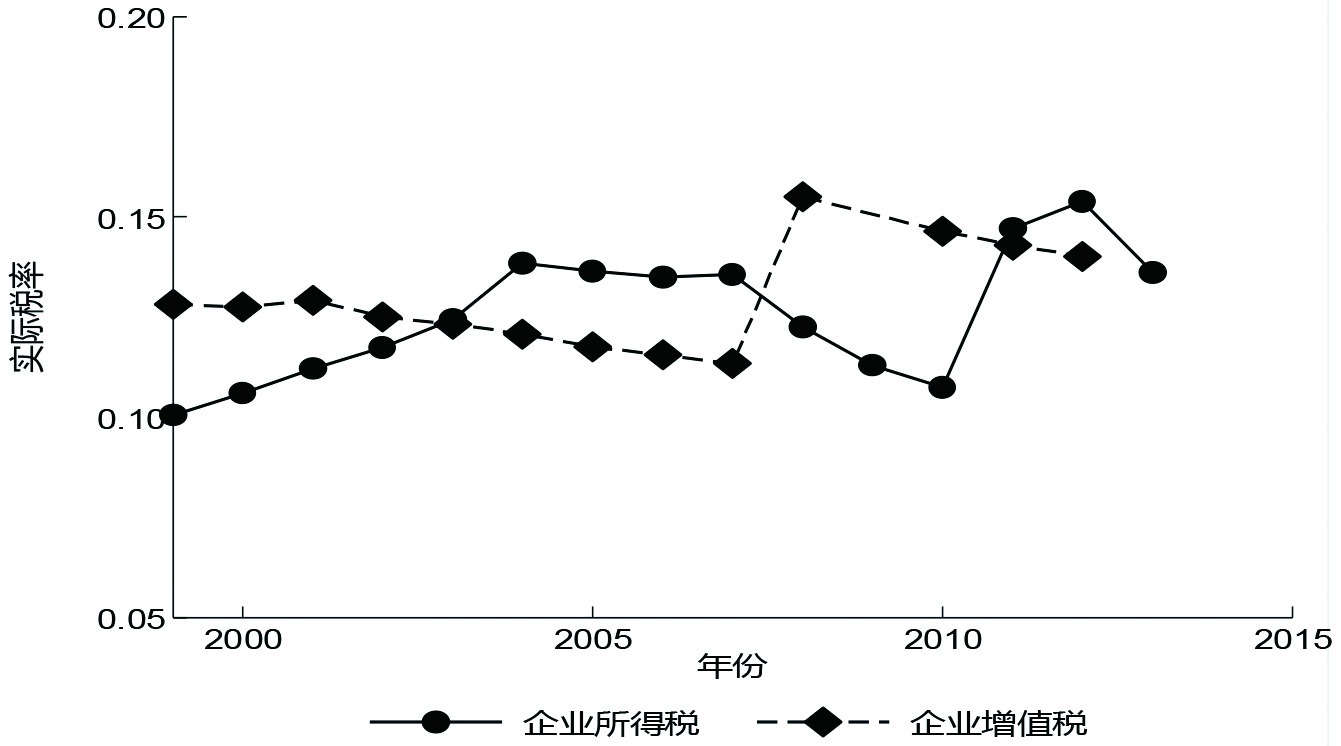

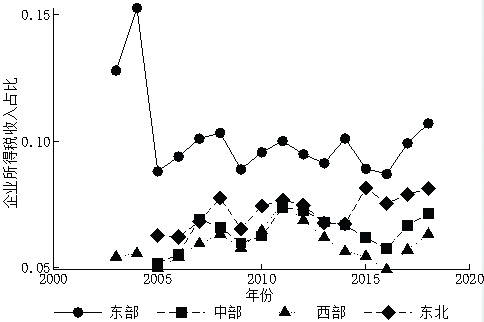

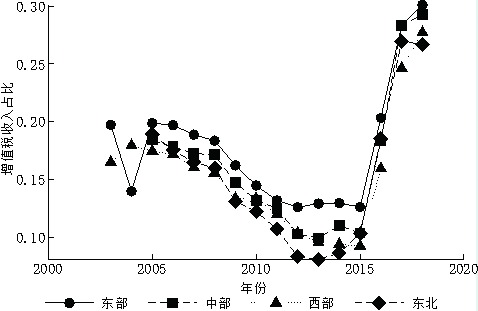

新发展阶段,应努力建设高标准市场体系,筑牢社会主义市场经济有效运行的体制基础。在这一过程中,减少企业间税收负担差异、促进税负公平、优化市场竞争环境等是需重点关注的问题。文章基于我国企业间税收负担差异性的典型事实,重新审视企业间税收负担的公平性问题。研究发现,地区间税收优惠政策差别较大、税收征管水平和强度不同以及政府和市场之间的关系等都是造成我国企业间税收负担差异化的原因,企业税收负担差异化是公平与效率权衡的结果。今后,应进一步优化税制结构,保持税收政策调整的高效性、一致性,规范企业税费管理,实现税收优惠政策的统一化与法治化,不断提高税务机关的征管服务水平,增强地区间税收征管的协调性,更好地促进税负公平。

中图分类号: