Finance & Economics of Xinjiang ›› 2022, Vol. 0 ›› Issue (3): 58-69.DOI: 10.16716/j.cnki.65-1030/f.2022.03.006

Previous Articles Next Articles

ZHOU Ming, XU Yan, XU Guoqing

Received:2022-05-04

Online:2023-05-26

Published:2022-06-25

周明, 许言, 徐国庆

作者简介:周明(1975—),男,管理学博士,东华理工大学经济与管理学院教授,研究方向为技术创新管理;基金资助:CLC Number:

ZHOU Ming, XU Yan, XU Guoqing. Impact of Narrative Innovation Information Disclosure on Enterprise Innovation—Moderating Effects Based on Analyst Tracking[J]. Finance & Economics of Xinjiang, 2022, 0(3): 58-69.

周明, 许言, 徐国庆. 描述性创新信息披露对企业创新的影响——基于分析师跟踪的调节效应[J]. 新疆财经, 2022, 0(3): 58-69.

Add to citation manager EndNote|Ris|BibTeX

URL: https://bjb.xjufe.edu.cn/EN/10.16716/j.cnki.65-1030/f.2022.03.006

| 变量类型 | 变量名称 | 变量符号 | 变量说明 |

|---|---|---|---|

| 解释变量 | 滞后一期创新信息披露 | Disc | (创新披露关键词词集/年报词数)×100 |

| 被解释变量 | 企业创新 | Patent1 | 当年申请专利数加1的自然对数 |

| Patent2 | 当年授权专利数加1的自然对数 | ||

| 调节变量 | 分析师跟踪 | Analysts | 分析师团队跟踪数目加1的自然对数 |

| 控制变量 | 企业规模 | Size | 公司年末总资产的自然对数 |

| 企业年龄 | Age | 公司成立年份到统计年份加1的自然对数 | |

| 有形资产比 | Capint | (固定资产净额+存货净额)/资产总额 | |

| 现金资产比 | Cash | 现金及现金等价物总额/资产总额 | |

| 托宾Q值 | TobinQ | 市值/资产总额 | |

| 营业收入增长率 | Growth | (本年本期金额-上年同期金额)/上年同期金额 | |

| 董事会规模 | Board | 董事会人数加1的自然对数 | |

| 高管激励 | Pay | 前三大高管薪酬的自然对数 | |

| 年报长度 | Length | 年报文本总字数加1的自然对数 |

| 变量类型 | 变量名称 | 变量符号 | 变量说明 |

|---|---|---|---|

| 解释变量 | 滞后一期创新信息披露 | Disc | (创新披露关键词词集/年报词数)×100 |

| 被解释变量 | 企业创新 | Patent1 | 当年申请专利数加1的自然对数 |

| Patent2 | 当年授权专利数加1的自然对数 | ||

| 调节变量 | 分析师跟踪 | Analysts | 分析师团队跟踪数目加1的自然对数 |

| 控制变量 | 企业规模 | Size | 公司年末总资产的自然对数 |

| 企业年龄 | Age | 公司成立年份到统计年份加1的自然对数 | |

| 有形资产比 | Capint | (固定资产净额+存货净额)/资产总额 | |

| 现金资产比 | Cash | 现金及现金等价物总额/资产总额 | |

| 托宾Q值 | TobinQ | 市值/资产总额 | |

| 营业收入增长率 | Growth | (本年本期金额-上年同期金额)/上年同期金额 | |

| 董事会规模 | Board | 董事会人数加1的自然对数 | |

| 高管激励 | Pay | 前三大高管薪酬的自然对数 | |

| 年报长度 | Length | 年报文本总字数加1的自然对数 |

| 变量名称 | 观测值个数 | 平均值 | 标准差 | 最小值 | 最大值 |

|---|---|---|---|---|---|

| Patent1 | 23833 | 2.178 | 1.742 | 0.000 | 6.516 |

| Patent2 | 23833 | 1.273 | 1.459 | 0.000 | 5.541 |

| Disc | 23833 | 0.601 | 0.291 | 0.011 | 2.513 |

| Analysts | 23833 | 1.533 | 1.176 | 0.000 | 3.761 |

| Size | 23833 | 22.173 | 1.297 | 19.652 | 26.075 |

| Capint | 23833 | 0.382 | 0.182 | 0.022 | 0.809 |

| Length | 23833 | 10.047 | 0.292 | 9.349 | 10.721 |

| Pay | 23833 | 14.382 | 0.728 | 12.430 | 16.367 |

| Cash | 23833 | 0.117 | 0.117 | 0.000 | 0.637 |

| TobinQ | 23833 | 2.426 | 1.708 | 0.871 | 11.211 |

| Growth | 23833 | 0.186 | 0.436 | -0.522 | 3.073 |

| Age | 23833 | 2.802 | 0.362 | 1.386 | 3.434 |

| Board | 23833 | 2.258 | 0.179 | 1.792 | 2.773 |

| 变量名称 | 观测值个数 | 平均值 | 标准差 | 最小值 | 最大值 |

|---|---|---|---|---|---|

| Patent1 | 23833 | 2.178 | 1.742 | 0.000 | 6.516 |

| Patent2 | 23833 | 1.273 | 1.459 | 0.000 | 5.541 |

| Disc | 23833 | 0.601 | 0.291 | 0.011 | 2.513 |

| Analysts | 23833 | 1.533 | 1.176 | 0.000 | 3.761 |

| Size | 23833 | 22.173 | 1.297 | 19.652 | 26.075 |

| Capint | 23833 | 0.382 | 0.182 | 0.022 | 0.809 |

| Length | 23833 | 10.047 | 0.292 | 9.349 | 10.721 |

| Pay | 23833 | 14.382 | 0.728 | 12.430 | 16.367 |

| Cash | 23833 | 0.117 | 0.117 | 0.000 | 0.637 |

| TobinQ | 23833 | 2.426 | 1.708 | 0.871 | 11.211 |

| Growth | 23833 | 0.186 | 0.436 | -0.522 | 3.073 |

| Age | 23833 | 2.802 | 0.362 | 1.386 | 3.434 |

| Board | 23833 | 2.258 | 0.179 | 1.792 | 2.773 |

| 变量 | 静态FE | System-GMM回归 | ||

|---|---|---|---|---|

| Patent1(1) | Patent2(2) | Patent1(3) | Patent2(4) | |

| Disc | 0.890*** (5.98) | 0.429*** (3.38) | 0.393*** (6.32) | 0.360*** (8.63) |

| Disc2 | -0.316*** (-3.71) | -0.140* (-1.85) | -0.075** (-2.04) | -0.109*** (-4.32) |

| L.Patent1 | 0.483*** (102.74) | |||

| L2.Patent1 | 0.166*** (41.69) | |||

| L.Patent2 | 0.560*** (152.06) | |||

| L2.Patent2 | 0.208*** (66.41) | |||

| 控制变量 | YES | YES | YES | YES |

| 行业、年份 | YES | YES | YES | YES |

| AR(1) | 0.0000 | 0.0000 | ||

| AR(2) | 0.2666 | 0.6594 | ||

| Sargan | 0.1276 | 0.8214 | ||

| R2 | 0.246 | 0.036 | ||

| 观测值 | 23833 | 23833 | 20163 | 20163 |

| 变量 | 静态FE | System-GMM回归 | ||

|---|---|---|---|---|

| Patent1(1) | Patent2(2) | Patent1(3) | Patent2(4) | |

| Disc | 0.890*** (5.98) | 0.429*** (3.38) | 0.393*** (6.32) | 0.360*** (8.63) |

| Disc2 | -0.316*** (-3.71) | -0.140* (-1.85) | -0.075** (-2.04) | -0.109*** (-4.32) |

| L.Patent1 | 0.483*** (102.74) | |||

| L2.Patent1 | 0.166*** (41.69) | |||

| L.Patent2 | 0.560*** (152.06) | |||

| L2.Patent2 | 0.208*** (66.41) | |||

| 控制变量 | YES | YES | YES | YES |

| 行业、年份 | YES | YES | YES | YES |

| AR(1) | 0.0000 | 0.0000 | ||

| AR(2) | 0.2666 | 0.6594 | ||

| Sargan | 0.1276 | 0.8214 | ||

| R2 | 0.246 | 0.036 | ||

| 观测值 | 23833 | 23833 | 20163 | 20163 |

| 变量 | 非国有企业 | 国有企业 | ||

|---|---|---|---|---|

| Patent1 | Patent2 | Patent1 | Patent2 | |

| Disc | 0.815*** (4.14) | 0.453*** (3.17) | 0.823*** (3.68) | 0.346*** (2.78) |

| Disc2 | -0.312*** (-2.89) | -0.143* (-1.73) | -0.223 (-1.57) | -0.115 (-1.40) |

| 控制变量 | YES | YES | YES | YES |

| 行业、年份 | YES | YES | YES | YES |

| 观测值 | 12888 | 12888 | 10945 | 10945 |

| R2 | 0.247 | 0.026 | 0.254 | 0.062 |

| 变量 | 非国有企业 | 国有企业 | ||

|---|---|---|---|---|

| Patent1 | Patent2 | Patent1 | Patent2 | |

| Disc | 0.815*** (4.14) | 0.453*** (3.17) | 0.823*** (3.68) | 0.346*** (2.78) |

| Disc2 | -0.312*** (-2.89) | -0.143* (-1.73) | -0.223 (-1.57) | -0.115 (-1.40) |

| 控制变量 | YES | YES | YES | YES |

| 行业、年份 | YES | YES | YES | YES |

| 观测值 | 12888 | 12888 | 10945 | 10945 |

| R2 | 0.247 | 0.026 | 0.254 | 0.062 |

| 变量 | 静态FE | |

|---|---|---|

| (1) | (2) | |

| Disc | 0.738*** (5.19) | 0.367*** (3.76) |

| Disc2 | -0.271*** (-3.39) | -0.108* (-1.82) |

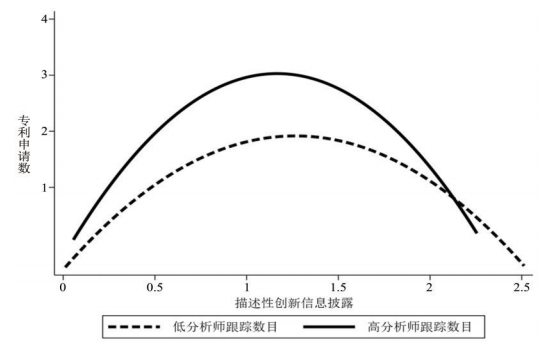

| Analysts | -0.079*** (-2.76) | -0.053*** (-2.84) |

| Analysts×Disc | 0.235*** (3.43) | 0.119** (2.56) |

| Analysts×Disc2 | -0.075* (-1.83) | -0.060** (-2.11) |

| 控制变量 | YES | YES |

| 行业、年份 | YES | YES |

| 观测值 | 23833 | 23833 |

| R2 | 0.248 | 0.036 |

| 变量 | 静态FE | |

|---|---|---|

| (1) | (2) | |

| Disc | 0.738*** (5.19) | 0.367*** (3.76) |

| Disc2 | -0.271*** (-3.39) | -0.108* (-1.82) |

| Analysts | -0.079*** (-2.76) | -0.053*** (-2.84) |

| Analysts×Disc | 0.235*** (3.43) | 0.119** (2.56) |

| Analysts×Disc2 | -0.075* (-1.83) | -0.060** (-2.11) |

| 控制变量 | YES | YES |

| 行业、年份 | YES | YES |

| 观测值 | 23833 | 23833 |

| R2 | 0.248 | 0.036 |

| 变量 | 2SLS第一阶段 | 2SLS第二阶段 | Heckman两阶段 | ||||

|---|---|---|---|---|---|---|---|

| Disc | Disc | Disc | Patent1 | Patent2 | Patent1 | Patent2 | |

| Disc_A | 0.230*** (9.18) | 0.177*** (6.13) | |||||

| Discl4 | 0.022* (1.90) | 0.022* (1.88) | |||||

| Disc | 4.596*** (12.44) | 1.958*** (5.45) | 0.429*** (4.22) | 0.491*** (5.25) | |||

| Disc2 | -2.381*** (-9.55) | -0.708*** (-2.92) | -0.105* (-1.68) | -0.164*** (-2.86) | |||

| IMR | -0.118 (-0.30) | -0.060 (-0.85) | |||||

| 控制变量 | YES | YES | YES | YES | YES | YES | YES |

| 行业、年份 | YES | YES | YES | YES | YES | YES | YES |

| Kleibergen-Paap rk LM | 0.000 | 0.000 | |||||

| Cragg-Donald Wald F | 921.851 | 921.851 | |||||

| Sargen | 0.266 | 0.8045 | |||||

| 观测值 | 23796 | 14829 | 14805 | 14805 | 14805 | 23962 | 23587 |

| R2 | 0.160 | 0.148 | 0.152 | 0.539 | 0.377 | 0.056 | 0.033 |

| 变量 | 2SLS第一阶段 | 2SLS第二阶段 | Heckman两阶段 | ||||

|---|---|---|---|---|---|---|---|

| Disc | Disc | Disc | Patent1 | Patent2 | Patent1 | Patent2 | |

| Disc_A | 0.230*** (9.18) | 0.177*** (6.13) | |||||

| Discl4 | 0.022* (1.90) | 0.022* (1.88) | |||||

| Disc | 4.596*** (12.44) | 1.958*** (5.45) | 0.429*** (4.22) | 0.491*** (5.25) | |||

| Disc2 | -2.381*** (-9.55) | -0.708*** (-2.92) | -0.105* (-1.68) | -0.164*** (-2.86) | |||

| IMR | -0.118 (-0.30) | -0.060 (-0.85) | |||||

| 控制变量 | YES | YES | YES | YES | YES | YES | YES |

| 行业、年份 | YES | YES | YES | YES | YES | YES | YES |

| Kleibergen-Paap rk LM | 0.000 | 0.000 | |||||

| Cragg-Donald Wald F | 921.851 | 921.851 | |||||

| Sargen | 0.266 | 0.8045 | |||||

| 观测值 | 23796 | 14829 | 14805 | 14805 | 14805 | 23962 | 23587 |

| R2 | 0.160 | 0.148 | 0.152 | 0.539 | 0.377 | 0.056 | 0.033 |

| 变量 | 替换被解释变量 | 面板负二项回归 | 样本子区间回归 | |||||||

|---|---|---|---|---|---|---|---|---|---|---|

| Patent3 | Patent3 | Patent1 | Patent2 | Patent1 | Patent2 | Patent1 | Patent2 | Patent1 | Patent2 | |

| Disc | 0.665*** (5.01) | 0.657*** (6.64) | 0.704*** (7.23) | 1.591*** (11.73) | 1.915*** (15.84) | 1.335*** (9.14) | 0.791*** (4.97) | 0.531*** (4.03) | 0.721*** (4.50) | 0.546*** (4.16) |

| Disc2 | -0.187** (-2.37) | -0.207*** (-3.38) | -0.252*** (-4.41) | -0.613*** (-7.92) | -0.813*** (-11.41) | -0.505*** (-6.12) | -0.285*** (-3.24) | -0.220*** (-2.89) | -0.273*** (-3.12) | -0.222*** (-2.95) |

| Analysts×Disc | 0.191*** (3.99) | 0.373*** (6.76) | 0.302*** (4.32) | 0.304*** (3.96) | 0.132** (2.19) | |||||

| Analysts×Disc2 | -0.056* (-1.93) | -0.138*** (-4.38) | -0.135*** (-3.46) | -0.098** (-2.26) | -0.073** (-2.22) | |||||

| Analysts | -0.063*** (-3.28) | -0.111*** (-4.66) | -0.098*** (-3.16) | -0.113*** (-3.30) | -0.046* (-1.75) | |||||

| 控制变量 | YES | YES | YES | YES | YES | YES | YES | YES | YES | YES |

| 行业、年份 | YES | YES | YES | YES | YES | YES | YES | YES | YES | YES |

| 观测值 | 23833 | 23833 | 17272 | 17615 | 17272 | 17615 | 18407 | 18407 | 18407 | 18407 |

| R2 | 0.227 | 0.194 | 0.209 | 0.029 | 0.193 | 0.010 | ||||

| 变量 | 替换被解释变量 | 面板负二项回归 | 样本子区间回归 | |||||||

|---|---|---|---|---|---|---|---|---|---|---|

| Patent3 | Patent3 | Patent1 | Patent2 | Patent1 | Patent2 | Patent1 | Patent2 | Patent1 | Patent2 | |

| Disc | 0.665*** (5.01) | 0.657*** (6.64) | 0.704*** (7.23) | 1.591*** (11.73) | 1.915*** (15.84) | 1.335*** (9.14) | 0.791*** (4.97) | 0.531*** (4.03) | 0.721*** (4.50) | 0.546*** (4.16) |

| Disc2 | -0.187** (-2.37) | -0.207*** (-3.38) | -0.252*** (-4.41) | -0.613*** (-7.92) | -0.813*** (-11.41) | -0.505*** (-6.12) | -0.285*** (-3.24) | -0.220*** (-2.89) | -0.273*** (-3.12) | -0.222*** (-2.95) |

| Analysts×Disc | 0.191*** (3.99) | 0.373*** (6.76) | 0.302*** (4.32) | 0.304*** (3.96) | 0.132** (2.19) | |||||

| Analysts×Disc2 | -0.056* (-1.93) | -0.138*** (-4.38) | -0.135*** (-3.46) | -0.098** (-2.26) | -0.073** (-2.22) | |||||

| Analysts | -0.063*** (-3.28) | -0.111*** (-4.66) | -0.098*** (-3.16) | -0.113*** (-3.30) | -0.046* (-1.75) | |||||

| 控制变量 | YES | YES | YES | YES | YES | YES | YES | YES | YES | YES |

| 行业、年份 | YES | YES | YES | YES | YES | YES | YES | YES | YES | YES |

| 观测值 | 23833 | 23833 | 17272 | 17615 | 17272 | 17615 | 18407 | 18407 | 18407 | 18407 |

| R2 | 0.227 | 0.194 | 0.209 | 0.029 | 0.193 | 0.010 | ||||

| [1] | Narayanan V K, Pinches G E, Kelm K M, Lander D M. The Influence of Voluntarily Disclosed Qualitative Information[J]. Strategic Management Journal, 2000(7):707-722. |

| [2] | 曾庆生, 周波, 张程, 陈信元. 年报语调与内部人交易:“表里如一”还是“口是心非”?[J]. 管理世界, 2018(9): 143-160. |

| [3] | 张娟, 黄志忠. 公司盈余、研发文本信息披露与市场反应——基于我国创业板上市公司的实证分析[J]. 山西财经大学学报, 2020(6):112-126. |

| [4] | 陈钦源, 马黎珺, 伊志宏. 分析师跟踪与企业创新绩效——中国的逻辑[J]. 南开管理评论, 2017(3):15-27. |

| [5] | Allen R C. Collective Invention[J]. Journal of Economic Behavior & Organization, 1983(1):1-24. |

| [6] | Hong J, Chung Y. The Effect of Voluntary Patent Disclosures[J]. International Proceedings of Economics Development & Research, 2012(13):64-68. |

| [7] | Vergauwen P, Alem F V. Annual Report IC Disclosures in The Netherlands,France and Germany[J]. Journal of Inte- llectual Capital, 2005(1):89-104. |

| [8] | 韩鹏, 岳园园. 企业创新行为信息披露的经济后果研究——来自创业板的经验证据[J]. 会计研究, 2016(1): 49-55+95. |

| [9] | 程新生, 郑海埃, 程昱. 创新信息披露、分析师跟踪与市场反应研究[J]. 科研管理, 2020(1):161-173. |

| [10] | 何瑞卿. 研发信息披露、股价信息含量与上市公司技术创新效率研究[D]. 厦门: 厦门大学, 2018. |

| [11] | 周明. 创新信息披露对创新绩效的影响研究——基于电子信息制造企业的面板数据[J]. 技术经济与管理研究, 2021(12):48-52. |

| [12] | Dyck A, Morse A, Zingales L. Who Blows the Whistle on Corporate Fraud?[J]. Journal of Finance, 2010(6):2213- 2253. |

| [13] | 余桂明, 钟慧洁, 范蕊. 分析师关注与企业创新——来自中国资本市场的经验证据[J]. 经济管理, 2017(3): 177-192. |

| [14] | 王菁, 徐小琴, 孙元欣. 期望绩效差距对公司研发行为的影响——基于中国上市公司的实证分析[J]. 经济经纬, 2016(1):120-125. |

| [15] | Jie H, Xuan T. The Dark Side of Analyst Coverage:The Case of Innovation[J]. Journal of Financial Economics, 2013(3):856-878. |

| [16] | 李慧云, 刘倩颖, 欧倩, 符少燕. 产品市场竞争视角下信息披露与企业创新[J]. 统计研究, 2020(7):80-92. |

| [17] | 钟凯, 程小可, 肖翔, 郑立东. 宏观经济政策影响企业创新投资吗——基于融资约束与融资来源视角的分析[J]. 南开管理评论, 2017(6):4-14+63. |

| [18] | 李春涛, 宋敏. 中国制造业企业的创新活动:所有制和CEO激励的作用[J]. 经济研究, 2010(5):55-67. |

| [19] | 程新生, 谭有超, 刘建梅. 非财务信息、外部融资与投资效率——基于外部制度约束的研究[J]. 管理世界, 2012(7):137-150+188. |

| [20] | 王健忠. “能说就要说”还是“能不说就不说”——自愿性信息披露与企业创新[J]. 北京社会科学, 2018(1):40-56. |

| [21] | Darrough M N, Stoughton N M. Financial Disclosure Policy in An Entry Game[J]. Journal of Accounting and Economics, 1990(1-3):219-243. |

| [22] | 程小可, 张慧慧, 李昊洋, 王景. 研发信息披露对研发活动溢出效应的影响——来自创业板的经验数据[J]. 科技进步与对策, 2018(11):18-26. |

| [23] | Bhattacharya S, Guriev S. Patents vs Trade Secrets:Knowledge Licensing and Spillover[J]. Journal of The European Economic Association, 2006(6):1112-1147. |

| [24] |

邢璐, 孙健敏, 尹奎, 王震. “过犹不及”效应及其作用机制[J]. 心理科学进展, 2018(4):719-730.

DOI |

| [25] | 韩美妮, 王福胜, 林翰. 分析师跟踪会促进企业技术创新吗?——以中小板企业为例[J]. 审计与经济研究, 2021(4):90-97. |

| [26] | Fuller J, Jensen M C. Just Say No to Wall Street:Putting a Stop to the Earnings Game[J]. Journal of Applied Corporate Finance, 2010(1):41-46. |

| [27] | 王克敏, 王华杰, 李栋栋, 戴杏云. 年报文本信息复杂性与管理者自利——来自中国上市公司的证据[J]. 管理世界, 2018(12):120-132+194. |

| [28] | Loughran T, McDonald B. Textual Analysis in Finance and Accounting:A Survey[J]. Journal of Accounting Re- search, 2016(4):1187-1230. |

| [29] | 王华, 刘慧芬. 产品市场竞争、代理成本与研发信息披露[J]. 广东财经大学学报, 2018(3):52-64. |

| [30] | 仝自强, 李鹏翔, 杨磊, 王晟锴. 商业模式创新与技术创新匹配性对后发企业绩效的影响——来自年报文本分析的实证研究[J]. 科技进步与对策, 2022(11):84-93. |

| [31] | Merkley K J. Narrative Disclosure and Earnings Performance:Evidence from R&D Disclosures[J]. Social Science Electronic Publishing, 2014(2):725-757. |

| [32] | 冯根福, 郑明波, 温军, 张存炳. 究竟哪些因素决定了中国企业的技术创新——基于九大中文经济学权威期刊和A股上市公司数据的再实证[J]. 中国工业经济, 2021(1):17-35. |

| [33] | 李慧云, 李鹏森, 符少燕. 上市公司创新行为信息披露指标体系的构建[J]. 统计与决策, 2019(15):172-175. |

| [34] | 何雨晴, 丁红燕. 清晰抑或模糊:企业创新行为的披露策略——基于高新技术上市公司的研究[J]. 山西财经大学学报, 2021(4):63-75. |

| [35] | 李春涛, 张计宝, 张璇. 年报可读性与企业创新[J]. 经济管理, 2020(10):156-173. |

| Viewed | ||||||

|

Full text |

|

|||||

|

Abstract |

|

|||||